首页

首页民生证券: 给予中兴通讯买入评级

民生证券股份有限公司马天诣,范宇近期对中兴通讯进行研究并发布了研究报告《2024年半年报点评:Q2业绩稳健,政企业务实现快速增长》,本报告对中兴通讯给出买入评级,当前股价为26.18元。

中兴通讯(000063)

事件:2024年8月16日,公司发布半年报,1H24实现收入624.9亿元,同比增长2.9%;归母净利润57.3亿元,同比增长4.8%;扣非净利润49.6亿元,同比增长1.1%。单季度看,2Q24实现收入319.1亿元,同比增长1.1%,环比增长4.4%;归母净利润29.9亿元,同比增长5.7%,环比增长9.1%;扣非净利润实现23.1亿元,同比下降5.7%,环比下降12.6%。

业绩稳健增长,政企业务实现快速增长。

24H1公司1)运营商网络营业收入373亿元,同比减少8.6%,主要受国内整体投资环境影响增长承压;毛利率为54.3%,同比上升0.1pct。在传统运营商网络领域,公司保持无线、有线核心产品的领先地位。在运营商算力网络领域,服务器及存储产品,公司在国内运营商中保持领先地位。公司在中国移动PC服务器集采项目中以第一名中标,同时加大了对智能计算服务器的研发投入,力求实现突破。此外,公司在数据中心交换机和框式交换机方面,凭借自主研发的核心器件,持续保持行业领先地位。盒式交换机分别以第一名和第二名中标中国联通和中国电信集采项目。2)政企业务营业收入92亿元,同比增长56.1%,主要由于服务器及存储营业收入增长;毛利率为21.8%,同比下降5.7pct,主要由于收入结构变动。政企业务的服务器及存储,专注于互联网、金融、电力行业头部客户,加大拓展力度,落地JDM深度合作模式,深耕存量,突破增量,实现收入规模增长;数据中心交换机,加速布局互联网和金融行业,国内订货同比快速增长。3)消费者业务营业收入161亿元,同比增长14.28%,家庭终端、手机产品营业收入均实现增长;毛利率为18.9%,同比上升1.1pct。24H1公司经营性现金流净额70.0亿元,同比增长8.9%,表现优异。

费用控制成效凸显,净利率实现增长。

24H1毛利率为40.5%,同比下降2.7pct,主要由于收入结构变动、运营商网络、消费者业务毛利率提升和政企业务毛利率下降的综合影响;H1净利率9.14%,同比增长0.3pct。Q2实现毛利率39.0%,同比下降3.1pct,环比下降3.0pct;在费用控制方面取得一定成果,Q2三费费用率30.1%,同比下降3.2pct,环比下降1.2pct;Q2净利率实现9.2%,同比提升0.4pct,环比提升0.2pct。

投资建议:公司连接主业增强经营韧性,算力全栈部署有望激发公司增长潜力。我们预计公司2024-2026年归母净利润分别为106/112/125亿元,对应PE倍数为12/11/10X。维持“推荐”评级。

风险提示:新产品&技术发展不及预期;下游需求不及预期;5G建设不及预期等风险。

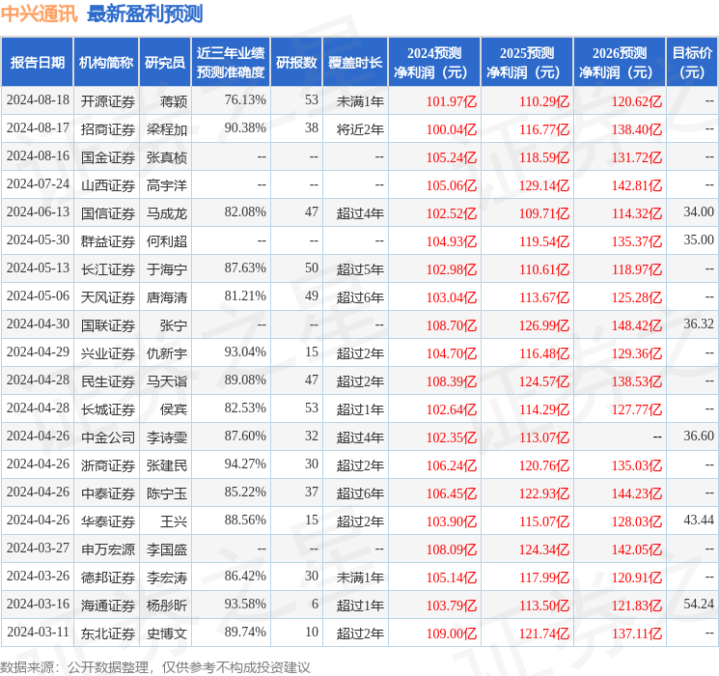

证券之星数据中心根据近三年发布的研报数据计算,浙商证券张建民研究员团队对该股研究较为深入,近三年预测准确度均值高达94.27%,其预测2024年度归属净利润为盈利106.24亿,根据现价换算的预测PE为11.73。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为37.16。